今回はみんな大好き「ボーナス」の使い道についてです(笑)

「ボーナスを賢く使いたい」

「お金持ちになるためにはボーナスはどうやって使ったらいい?」

こんな疑問をお持ちの方はぜひ最後までご覧ください^ ^

ちなみに僕のプロフィールはざっと以下のとおりです。

・筋トレやお金の勉強が好きで毎日読書やYouTubeで学んでます

・2030年までのセミリタイアを目指す

・2021年現在の資産は100万円ほど(コツコツやっていきます)

・2020年に住宅を購入

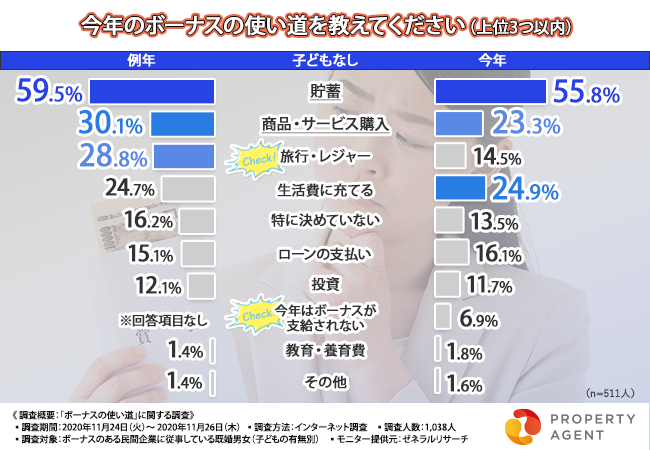

一般的なボーナスの使い道

一般的なボーナスの使い道はこの調査によると約6割は「貯蓄」で、「投資」と答えた人は1割程度に留まったようです。

コロナの影響もあり、旅行やレジャーが半減していますね。

コロナを度外視すると一般的なボーナスの使い道の大半は「貯蓄」や「商品購入」「レジャー」といった使い道ですね。

しかし、当然ながらこれではお金持ちにはなれません。

これでお金持ちになれるなら世の中みんなお金持ちです(笑)

お金持ちになるには一般とは違うことをしなければなりません。

「生活費に充てる」は論外

ボーナスを生活費に充てるのは論外です。

ボーナスとは仕事の出来高や会社の売り上げに応じて払われるものです。

つまり、必ず毎回同じ額が払われるとは限らないということです。

今回のコロナのような場合、「そもそもボーナスをもらっていないという人」もいます。

「コロナで生活に困窮してるからボーナスを生活費に充ててるんだよ」と言うかもしれません。

しかし、このコロナ禍においてもボーナスが出るような企業に勤めてる人はおそらく月々の給料もそんなに減ってないはずなので、そもそもボーナスに頼った生活をしていたんではないでしょうか?

「来月ボーナス入るから少し贅沢しよう」

そんな考えで無駄な買い物をしていませんか?

もし、そういうお金の使い方をしているなら今すぐやめましょう。

心を豊かにするための少しの浪費はいいですが、ボーナスありきの生活はいつか必ず痛い目を見ます。

支出を見直せば月々の給料で十分やっていけるはずです。

支出の見直し方についてはこちらの記事をどうぞ。

ボーナスは全て投資にぶち込め

お金持ちになりたいなら生活防衛資金は確保した上でボーナスは全て投資にぶち込みましょう。

生活防衛資金とは今すぐ収入が0になっても生活に困らないようにする資金のことです。

会社員なら生活費の半年分、フリーランスなら生活費の1年分は確保しておくべきと言われています。

この生活防衛資金を確保してあるならボーナスは投資に全ぶち込みです。

「そんなことして投資した瞬間に株価が下落したらどうすんだ」という声が聞こえてきそうですね(笑)

ここでいう「投資」は金融資産を高める投資だけではなく、人的資本を高める投資なども含まれます。

人的資本とは簡単に言うと「稼ぐ力」のことでスキルや知識などです。

「人的資本は最強の資本」ということは投資本なんかでもよく言われています。

この本はお金の初心者のためのバイブルのような本で、まさにこういう本を買い、知識を身につけ実践することが人的資本というわけです。

マンガでわかりやすいので興味があったら読んでみてください^ ^

とにかく「お金持ちになりたいならボーナスは投資に回せ」ということです。

ここからはどんな投資をするのがいいか解説していきます。

まずは金融資産へ

ボーナスが入ったらまずは金融資産へ投資しましょう。

おすすめはやはりインデックス投資です。

インデックス投資とは特定の指数に連動することを目指して資産を運用しているファンドに投資することです。

インデックス投資についてはこちらの記事をどうぞ。

極力リスクを避け、投資する時期を分散させたいならとりあえずボーナスから金融資産に回す分のお金を証券口座に入金しておいて1ヶ月ごとに定額投資するというのがいいでしょう。

ちょっと手間ですが、分散効果はあります。

投資において『分散』はかなり重要で分散にも『投資先の分散』と『投資時期の分散』の2種類あります。

投資先の分散は投資する対象を分散、つまり、いろんな銘柄やファンドに分散させることです。

食事で言えば肉ばっか食べるんじゃなくて、野菜も食べましょうということです。

投資時期の分散は投資する時期を分散、つまり50万円入ったから全て一気に入れるのではなく、1ヶ月ごとに10万円ずつ入れるなどのようにするということです。

食事で言えば1日1食ドカ食いするのではなく1日3食や2食にしましょうということです。

なので、ボーナスから金融資産に投資する額を決めたらその分は証券口座に入れておいて、コツコツ積み立てようということです。

ちなみに「一気に入れてしまった方が時間を味方につけ複利の効果を得られる」という意見もあるので、これはあなたのリスク許容度に応じて使い分けましょう。

リスクをある程度許容できるなら一気に入れるのもいいですし、リスクをなるべく避けたいなら分けて入れましょう。

投資においてリスクとリターンは表裏一体です。

ちなみに買付手数料がかかる投資先の場合は分散して投資すること自体が損なので注意しましょう。

金融資産の次は人的資本へ

金融資産に回す分を確保したら人的資本に振り分けましょう。

どういうものがいいかというと、自分が好きでかつ稼げるスキルや知識を磨くのがベストです。

例えば、読書が好きならその知識を発信して稼ぐためのライティングスキルを学ぶなどです。

ちなみに情報発信はどんな時代になっても稼げると言われています。

なぜならそれを必要としている人がどの時代にもいるからです。

人は必要なもの、欲しいものにお金や時間を使います。

つまり、人が求めるものを提供できればお金を稼げるというわけです。

読書をするときも「人は何を求めるのか」を意識しつつ人に教えるつもりで読むと知識を吸収しやすくなります。

1000円で買った本から得た知識を活用して1500円の収益が出れば利回り50%+知識も身につくというお得過ぎる投資が人的資本への投資です。

これが人的資本は最強と言われる所以です。

ちなみに「好き」と「稼げる」両立できない場合はどちらを重視するべきか問題なんですが、おすすめは「稼げる」です。

稼げれば好きになることが多いからです(笑)

逆に好きでも稼げないと辞めたくなります。

「好き」と「稼げる」が揃わない場合は「稼げる」を重視しましょう。

まとめ

今回の記事をまとめると、

生活防衛資金を確保しつつボーナスは投資に全振り

投資は人的資本への投資と金融資産への投資の2種類

まずは金融資産へ投資したのち人的資本へ投資

人的資本は最強の資本

ということでした。

ボーナスが入ったら先に金融資産へ入れると言いましたが、これは逆でも構いません。

ただ、僕の場合はそれなりの入金力を確保しつつ人的資本を伸ばしたいのでそうしています。

これは僕は2030年までにセミリタイアし、ゆくゆくはリタイアしたいのでこれを達成するには金融資産をなるべく早い段階で積んでおきたいと考えたからです。

それと僕は知識はわりとあるつもりなので、あとはやりながら発信力を磨きつつ、少額で勉強もしつつという感じです。

おもしろそうな本は即買いますが(笑)

それから、ボーナスを賢く使うにはこれらのことが大事なんですがもっと大事なのが行動力と継続力です。

この記事を読んでも「ボーナスは預金だ」と頑なに動かない人も恐らくいるでしょう。

金融投資は危険、怖い、人的資本も投資したところで元を取れるかわからないといった考えからでしょう。

たしかにどちらの投資もお金もしくは時間を失うリスクはあります。

金融投資だってやり方を間違えれば損をしますし、人的資本への投資も収益という結果が出るまでには多大な労力がかかることもあるでしょう。

しかし、このままなにもしなければお金持ちになることは100%あり得ません。

つまり、お金持ちになることが「成功」だとするならば今のままでは100%失敗するということです。

「失敗したくないからこのままでいいや」という人がいますが、この場合なにもしないことがもはや失敗なのです。

『現状維持は衰退』だと思ってください。

特にお金の場合、インフレ率が預金の金利を越えれば数字としてそれが表れます。

インフレというのはお金の価値が下がることです。

ちなみに日本政府は毎年2%のインフレを目指しています。

一般的な銀行の預金は0.1%を下回っています。

要は預金に預けておくだけでは年々お金は減っていくのです。

見かけ上は預金金利で増えていきますが、相対的にお金の価値が下がっていくということです。

ここまで言っても、「やっぱりリスクは取れない」というなら強制はしないですが「なにもしないということは確実に衰退に向かっている」ということは知っておいてください。

とはいっても「お金の勉強なんてなにしていいかわからない」という方にはこの本がおすすめです。

金融教育のない日本の金融リテラシーを改善するという理念のもと書かれた良書です。

「マンガ形式の本なんてぺらぺらな薄い内容しか書いてないだろ」などと思わず読んでみてください。

お金の勉強初心者の方にもわかりやすく目から鱗な情報を解説してくれています^ ^

別にこの本の回し者じゃないですよ(笑)

(著者の両学長は尊敬していますが(笑))

これも人的資本への投資です。

この本を買うじゃなくてもいいのでとにかくなにか行動しましょう。

行動しなければ衰退するのみです。

ということで今回は以上になります。

最後までご覧いただきありがとうございました^ ^