こんにちは。まろです。

今回はおすすめのFIRE本の紹介記事です。

「FIREについて学びたいけどどの本で学ぶのがいいかわからない。何冊も読むのもめんどくさいからFIREのこと全部書いてある本を教えて!」

というわがままなあなたは最後までご覧ください(笑)

経済的自由を達成するための全てが書いてある本を3つ厳選して紹介します。

「これさえ読んどけば大丈夫」というFIREを網羅した本たちなのでこの中から気になったもの1冊読んでもらうだけでもFIREについて深く学べます。

・筋トレや資産形成について毎日読書やYouTubeで学んでます

・簿記3級、FP3級を取得するため勉強中

・2030年までのセミリタイアを目指す

・2020年に住宅を購入

・貯金0から半年で資産100万円

FIRE達成に必ず近づくおすすめの本3選

前置きなしで結論から言うとFIREについて学べるおすすめの本は以下の3つです。

①FIRE 最強の早期リタイア術

②FIRE 最速で経済的自立を実現させる方法

③本当の自由を手に入れる お金の大学

FIRE界隈では有名な本たちなのですでにご存知の方もいるかもしれませんが、最後にはFIREを達成するために最も重要なことについて解説するので、ぜひご覧ください。

①FIRE 最強の早期リタイア術 (著者 クリスティー・シェン&ブライス・リャン)

1冊目は「FIRE 最強の早期リタイア術」です。

この本は30代前半という若さでリタイアした夫婦が書いた本です。

リタイアに到達するまでの方法は「倹約」と「高収入」と「投資」です。

リタイアするためには主に3つの要素が重要で、それが「高収入」「倹約」「高利回りの投資」です。

これは資産形成の3つの基本と同じですね。

この著者の夫婦は世帯年収が1000万円を超えるいわゆるパワーカップルで、それでいて支出は年間400万円以内と決して高くありません。

つまり、年間600万円以上は投資に回せるわけです。

「そんなの高年収だからできるんでしょ」と思うかもしれません。

しかし、年収を上げることは誰でも可能なことです。

もしあなたが年収を上げたいと思うなら手段はいくらでもあります。

副業をしてみたり、転職してみたり、やりようはいくらでもあります。

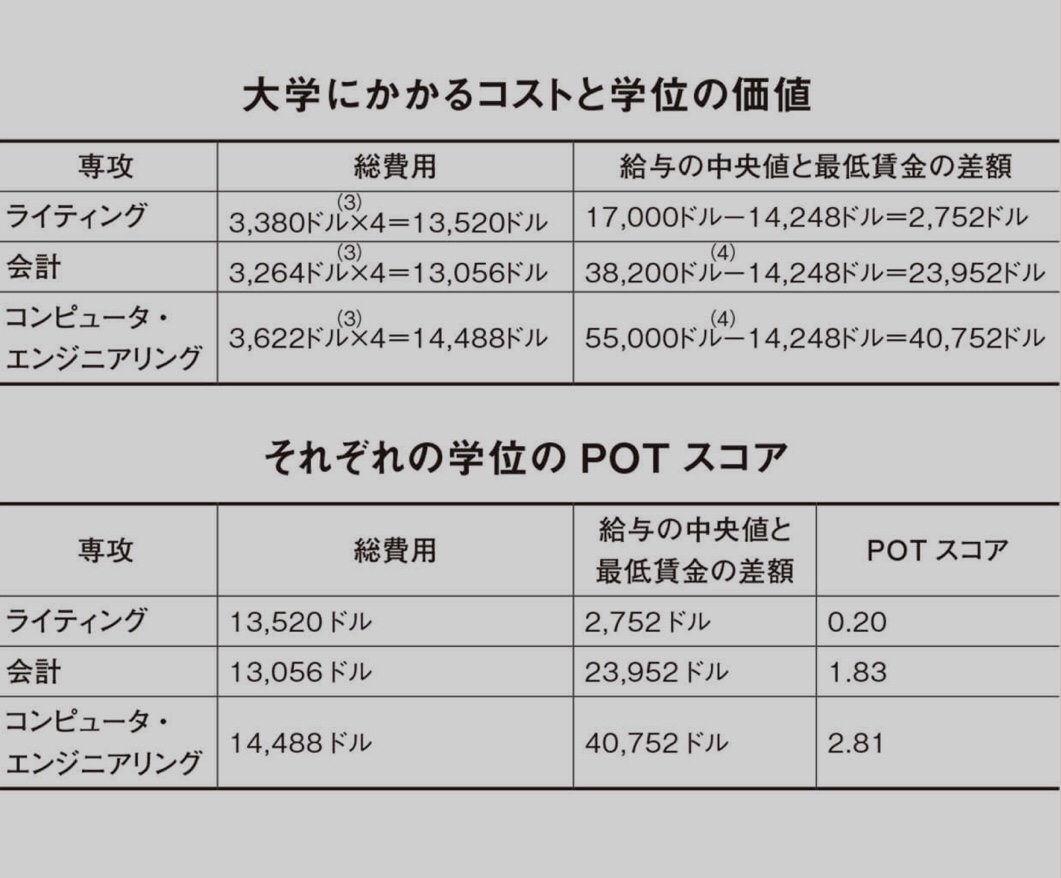

現にこの本の著者も以下のようなことを考えて就職先を決めたそうです。

これはある職に就職するまでにかかる費用(資格取得や通学など)に対する給与水準を測ったものです。

POTスコアというのは簡単に言うとコスパです。

つまり、エンジニアは一見高いコストがかかりますが、給与水準が高いので総じてコスパはよいということです。

こういうことを考えて就職するかで年収は大きく変わってくるということですね。

もし「もう就職しちゃってるから今さら簡単に職種変えられないよ」という人も心配いりません。

今からでも転職活動や副業に勤しむことで年収を上げることは可能です。

また、なんでもお金にできる時代になってきたので、あなたが今まで得た経験でお金を稼げないか考えてみましょう。

「人様からお金を取れるような経験なんてないよ」と思うかもしれませんが、誰にでも人より優れている分野があるはずです。

例えば、英語が得意だったら英会話の学び方をブログで発信してみたり、習字が得意ならYouTubeで書き方のコツを発信してみたり。

「これだったら初心者に教えられる」ということを見つけましょう。

本の話に戻りますが、この本ではリタイアした後どう過ごすかについても触れています。

資産の元本部分を取り崩さない範囲で自分の好きなように過ごしつつ、リタイア後の生活を安定させるために「リバランシング」という方法を解説したりもしています。

リバランシング…定期的に債券や株式の割合を見直し、必要であれば調整すること

この著者は世界中を旅行しつつ、時には物価が安い国に留まり生活費を浮かす「地理的アービトラージ」という手法も使っているそうです。

「FIREするまで」と「FIREした後」の両方を相当の密度で書いているから、FIREを目指す人にとってはかなり参考になる1冊だよ!

②FIRE 最速で経済的自立を実現する方法(著者 グラント・サバティエ)

2冊目は「FIRE 最速で経済的自立を実現する方法」です。

著者のグラント氏は「所持金2.26ドルしかなくブリトーも買えない状態」でした。

そこで庭の芝生でこれからの人生のことを考えたのです。

65歳まで働くと7万時間も会社に捧げることになってしまう、世界旅行に行くのを我慢しなければならない、などこのまま会社員として歳を取っていくことに疑問を感じたそうです。

「このままの人生を変えるには行動を変えなければならない」と考え、彼は2つの目標を立てました。

それが「100万ドル(1億円強)貯めること」と「早期退職すること」の2つでした。

そして、2.26ドルしかなかった状態からたったの5年で彼は100万ドルを貯めてリタイアしてしまいました。

リタイアまで到達した方法は「副業」と「投資」です。

彼は福利厚生と人脈を得るために会社員として働いたまま会社を2つ立ち上げて副収入を得ていました。

そして、最初は収入の25%を貯蓄に回し、そこから徐々に上げていき最終的には80%を貯蓄に回していたそうです。

「俺の会社は副業禁止だからこんなことできないよ」と思うかもしれませんが、ちゃんとやればまずバレません。(自己責任のもとやってくださいね(笑))

また、そもそも「副業禁止」という会社のルールを破ったところで法で裁かれるわけではありません。(公務員は法律違反です)

会社員ならバレないように副業をするのがおすすめで、かつ、万が一バレたとしても損害は限定的です。

会社員というある程度の安定を確保しつつ、副収入を得られるようにするのがベターでしょう。

本の話に戻ります。

彼は事業で得た収入を投資に回していたのですが、投資のリターンを最大化させる7ステップについても解説しています。

①短期と長期の投資目標を区別する

②いくら投資しなければいけないか計算する

③目安とするアセットアロケーションを決める

④手数料をできる限り抑える

⑤正しい資産を選択する

⑥税優遇口座を最大限活用する

⑦課税口座への投資

この7つのステップを実行することであなたの投資成果を最大化することができます。

おすすめの銘柄などについても触れているので投資初心者でも安心ですね。

少し長めの本だし、多少の専門用語も書かれているけど、「FIREを目指すなら知っておかないとマズい」というレベルの知識なので良い勉強になるよ!

③本当の自由を手に入れるお金の大学(著者 両学長)

3冊目は「本当の自由を手に入れる お金の大学」です。

両学長という人が書いた本でお金のこと全般を体系的かつ網羅的に学べる本です。

まさにFIREを目指すなら必読な1冊と言っても過言ではありません。

「お金にまつわる5つの力」と題して「貯める力」「稼ぐ力」「増やす力」「守る力」「使う力」を伸ばして経済的自由を手に入れようという内容の本です。

稼ぐ力…副業や転職などで収入をアップさせる力

貯める力…賢く節約して無駄な支出を抑える力

増やす力…的確に投資をして思い通りの成果を得る力

守る力…詐欺やぼったくり、税金などからお金を守る力(脱税はダメですよw)

使う力…お金を上手に使って幸せに暮らす力

この5つの力について、コミカルかつポップに学べる本です。

マンガチックなので読書が苦手な人でも読みやすいというのも美点です。

収入や支出を抑える具体的な方法はもちろん、節税や保険などについても学べる、まさに「お金の教科書」です。

「とにかくお金のことについて満遍なく学びたい」という人は買って損しない1冊だよ!

また、著者の両学長はYouTubeでも発信しているので動画や音声で勉強したい方はこちらからどうぞ。

https://www.youtube.com/c/ryogakucho

FIRE達成に最も重要な指標とは?

ここまでFIREするためのおすすめの本を紹介しました。

これらの本を読む前に知っておいてほしいことがあります。

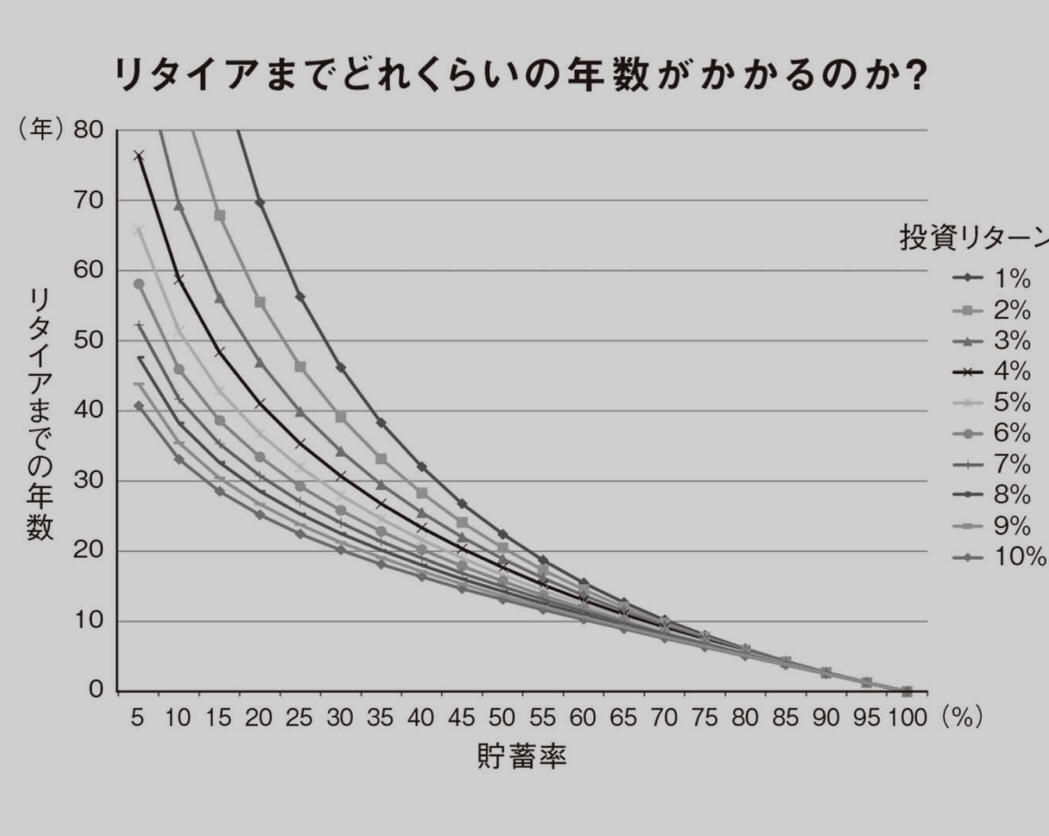

それが「FIREに最も重要な指標は『貯蓄率』である」ということです。

貯蓄率とは収入に占める支出の割合のことです。

貯蓄率=年間支出÷手取り年収

例えば、年間支出が300万円、手取り年収が600万円なら貯蓄率は50%です。

貯蓄率50%だと15年程度でリタイアが見えてきます。

この表は横軸の「貯蓄率」に対して縦軸の「リタイアまでの年数」を見るものです。

曲線は「投資リターンのパーセンテージ」によって軌道が変わります。

全米株式インデックスに投資した場合5〜7%程度のリターンになるので貯蓄率50%なら15年でリタイアが見えてくるというわけです。

つまり、理論上は手取り年収が500万円なら月20万円以内で暮らせば15年後には退職できるということです。

こう見るとそんなに難しい話じゃないように思えてきませんか?

もちろん15年という期間は短いものではないし、なんでも楽しめる若いうちは遊びたいという気持ちもわかります。

歳を取ると身体も思うように動かないので旅行に行く場所なども限られるし、おいしいものを食べようにもたくさん食べれなかったりしますよね。

なので、そこは個人の価値観にはなりますが、早いうちから資産形成をしておくメリットというのは計り知れません。

まとめ:FIREは誰しも目指す価値のある目標

おすすめのFIRE本は以下の3つ

・「FIRE 最強の早期リタイア術」

・「FIRE 最速で経済的自立を実現する方法」

・「本当の自由を手に入れる お金の大学」

FIRE達成に最も重要な指標は「貯蓄率」

僕はFIREという生き方や資産形成の重要性を知ったとき「今までなにをしていたんだ」とそれまで遊び呆けていたことを悔みました。

それでも人生で一番若いのは常に「今このとき」なので一念発起して資産形成を始めてよかったと感じています。

なぜなら、日本経済は少子高齢化により衰退していき、若年世代の負担は今後さらに増えていくと言われているからです。

これまで以上に社会保険料は上がる一方、僕らの老後は国に保障してもらえない可能性すらあります。

なので、今のうちから備えておかないと一生働き続けなきゃいけなくなるかもしれません。

しかし、FIREを目指して資産形成をすることでこれらの危機に備えることができます。

FIREとはそもそも早期退職のために仕事を辞めても暮らせるほどの資産を築いた状態です。

わかりやすく言うとFIREとは老後は安泰な状態です。

仮に目標とする年齢でFIREできなかったとしても、それまでに築き上げた「資産」と「お金の知識やお金を上手に使うスキル」は手元に残ります。

つまり、「死ぬまで働きたい」という人以外はFIREは誰もが目指す価値のある目標だということです。

「俺は死ぬまで働くことになっても今遊びたいんだ」という人はそれでもいいと思います。

それも人生ですから。

ただ、僕はより少ないお金で自分を満足させられる「上手なお金の使い方」を学んだ方がお金の悩みがなくなって、穏やかに暮らせると思ったのでお金のかかる遊びは辞めました。

ちなみにお金に関する悩みは人が最もストレスを感じる悩みの1つで、知能レベルを顕著に下げると言われています。

要はお金に悩んでいるときはバカになっているということです(笑)

バカになっているので詐欺やぼったくりに引っかかりやすくなったり、変なものにお金を使うようになり、ますますバカになるという悪循環です。

まさに無限地獄です。

ここから抜け出すには「お金のコントロールを身に付ける」しかないのです。

お金にコントロールされている状態からお金をコントロールできる状態になれば、お金に悩むことはなくなります。

お金をコントロールできる状態とは現状の支出と収入を明確にし、それを最適化した状態です。

支出の最適化の具体的な方法についてはこちらをご覧ください。

支出を収入の8割以下に抑えられればお金をコントロールしていると言ってもいいでしょう。

そして、2割を貯蓄と投資に回せば30年以内にFIRE見えてきます。

もっと早く退職したいなら貯蓄率を上げましょう。

やることはシンプルですね^ ^

「収入のうち、なるべく多くを投資に回す」

これだけです。

先述したとおりFIREは誰しも目指す価値のある目標です。

お金に縛られない自由な未来のために今がんばろう!

少しまとめが長くなりましたが今回の記事は以上になります。

最後までまでご覧いただきありがとうございました^ ^

5年以上のトレーニング歴で僕が学んだことを元に作成した「筋トレ初心者向けトレーニングプログラム」、科学的根拠を元に「バルクアップのみならず美容と健康にも良いおすすめの食材やレシピ」などをnoteにて公開しています。

少しばかりお代を頂きますが、全て返金対応可能としていますので万が一ご満足いただけなければ返品していただいても構いません。

また、購入後にご意見・ご質問等ありましたら対応・反映させていただきますのでお気軽に申し付けください^^

もし、ご好評いただければ値上げも検討予定ですのでお早めにご購入いただければと存じますm(_ _)m

(随時更新予定)